하나. 인플레이션과 경제는 예상보다 강합니다. 그러나 PMI와 같은 선행지표는 크게 악화되고 있습니다. 왜?

– 금리 인상/QT 축소 사이에 시차가 있다고 합니다. 시차는 6개월, 12개월 등이다. 사연도 있고 불확실성도 있다.

지금까지 긴축 효과가 나타나려면 시간이 더 필요한 것으로 보인다.

2. 이에 따라 연준을 비롯한 중앙은행의 긴축이 예상된다.. 연준이 다음에 결정할 때 금리를 0.5% 인상해야 한다는 최근 이야기가 있었고 이는 채권 시장에도 반영되었습니다. 가장 주목할만한 것은 어제 Summers는 Bloomberg에 연준이 곡선 뒤에 있으며 0.5% 인상을 심각하게 고려해야 한다고 말했습니다.

– 금리를 다시 더 빨리 올리면 주식/채권의 가치가 떨어집니다.

삼. 동시 지표인 인플레이션이 예상보다 높기 때문에 금리를 더 인상합니다. 반면 기존 통화긴축은 점차 시차를 극복하며 경제에 영향을 미치고 있다.. 결국 과도한 조임 가능성이 높아진다.

4. 그러나 인플레이션은 더 심각하거나 구조적일 수 있습니다. 이 경우 약간의 조임이 너무 크지 않을 수 있습니다. 중국은 전통적으로 미국 인플레이션의 주요 동인이었던 통화 정책을 계속 완화했습니다. 또한 오랜 기간 투자가 구조적으로 부진했기 때문에 유가가 급등할 가능성은 항상 존재한다. Goldman의 Jeffrie Currie와 다른 사람들은 하반기에 유가가 상승할 것이라고 계속 주장합니다. 한편, 코로나19 확산 이후 다양한 구조적 변화(경제 참여율 저하, 온쇼어링/반세계화, 지정학적 긴장 고조 등)로 인해 새로운 고인플레이션 시대가 열렸을 수도 있습니다.

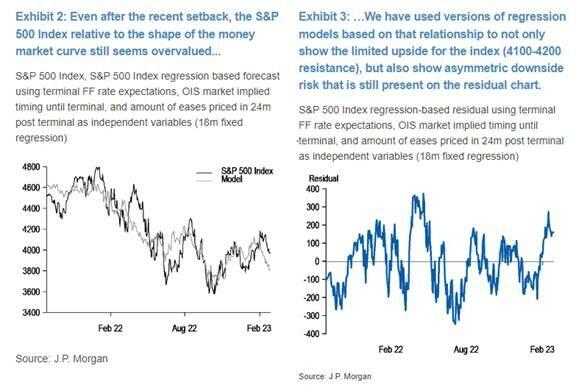

5. JP모건이 단기자금시장을 기준으로 추정한 S&P 500의 적정가치는 현재 3,800 수준이다.